Bayer-Hauptversammlung

Aus den Ausführungen von Dr. Manfred Schneider, Vorsitzender des Vorstands der Bayer AG

"Zehn Prozent Umsatzplus im ersten Quartal 2001"

Ausstellung zeigt Bayer-Kompetenz bei Hautpilz

"Zehn Prozent Umsatzplus im ersten Quartal 2001"

Dr. Manfred Schneider auf der Hauptversammlung der Bayer AG> in Köln

Verhaltene Ergebnis-Entwicklung / Vorjahreswerte sollen im Gesamtjahr übertroffen werden

Absage an rechtliche Aufspaltung des Konzerns

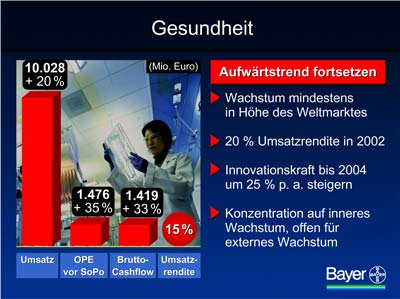

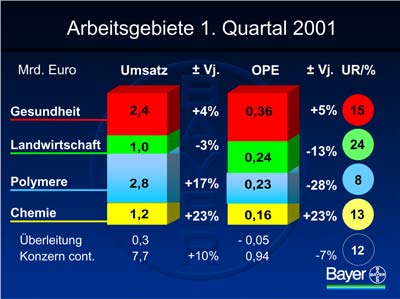

Einen um zehn Prozent auf 7,7 Milliarden Euro gesteigerten Umsatz im fortzuführenden Geschäft - also nach Herausrechnung der Geschäftsbereiche Fasern und EC Erdölchemie - weist der Bayer-Konzern für das erste Quartal 2001 aus. Positiv entwickelte sich auch der Brutto-Cashflow. Er wuchs um drei Prozent auf 1,1 Milliarden Euro. Insgesamt bezeichnete der Bayer-Vorstandsvorsitzende Dr. Manfred Schneider am Freitag auf der Hauptversammlung des Konzerns in Köln den Start ins neue Jahr aber als "verhalten": Das operative Ergebnis vor Sonderposten im fortzuführenden Geschäft verringerte sich um sieben Prozent oder 69 Millionen auf 936 Millionen Euro, und der Konzerngewinn sank auch aufgrund höherer Restrukturierungskosten um 21 Prozent auf 442 Millionen Euro. Dabei sei zu berücksichtigen, so Schneider, dass der Vergleichszeitraum des Vorjahres das beste Quartal in der Bayer-Geschichte war. "Vor diesem Hintergrund sind die erneute Steigerung des Umsatzes um zehn Prozent und die Erhöhung des Brutto-Cashflows besonders hervorzuheben", sagte er.Das Arbeitsgebiet Gesundheit erhöhte seinen Umsatz um vier Prozent auf 2,4 Milliarden Euro und das operative Ergebnis um fünf Prozent auf 360 Millionen Euro. Schneider: "Damit sind wir trotz unserer Schwierigkeiten bei den biologischen Produkten gewachsen und haben die Umsatzrendite von 15 Prozent bestätigt." Derzeit gehe man davon aus, dass die Produktionsengpässe bei den Biologika im zweiten Halbjahr überwunden sein werden. Da die Entwicklung der übrigen Produkte weiterhin positiv sei, werde Bayer dann den Aufwärtstrend im Gesundheitsgeschäft fortsetzen. An der Zielsetzung einer 20-prozentigen Umsatzrendite in 2002 bei Gesundheit halte Bayer unverändert fest.

Unter einem schwächeren Start in den USA litt das Arbeitsgebiet Landwirtschaft. Der Umsatz ging um drei Prozent auf eine Milliarde Euro zurück, und das operative Ergebnis sank um 13 Prozent auf 235 Millionen Euro. Mit einer Umsatzrendite von 24 Prozent nimmt das Arbeitsgebiet aber weiterhin international eine Spitzenposition ein. Es wird laut Schneider durch Verbesserungen im Marktumfeld und steigende Umsätze der neu akquirierten Produktlinien Flint und Mikado im weiteren Jahresverlauf beim Ergebnis wieder zulegen.

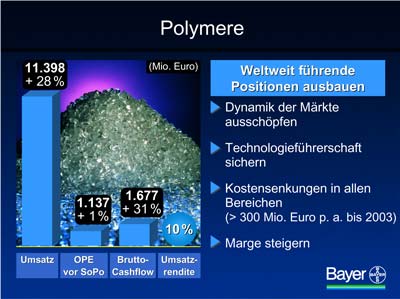

Ein anhaltender Margendruck beeinträchtigte im ersten Quartal 2001 das Arbeitsgebiet Polymere. Bei einem Umsatzwachstum von 17 Prozent auf 2,8 Milliarden Euro sank das Ergebnis um 28 Prozent auf 230 Millionen Euro. Wesentliche Gründe dafür waren vor allem die im Vorjahresvergleich sehr hohen Rohstoffkosten sowie die Entwicklung im US-Geschäft. Es bleibe das kurzfristige Ziel, die Marge deutlich zu verbessern, sagte Schneider.

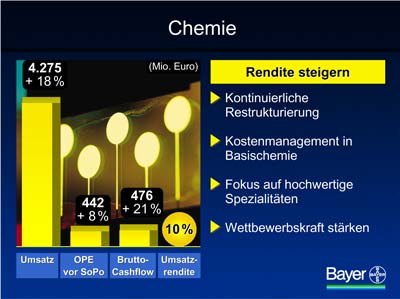

Zufrieden zeigte er sich mit dem Arbeitsgebiet Chemie, das Umsatz und Ergebnis um jeweils 23 Prozent auf 1,2 Milliarden Euro bzw. 157 Millionen Euro steigerte. Dahinter stehe eine starke Entwicklung der Spezialchemie bei den Bayer-Beteiligungsgesellschaften.

Die Entwicklung des Gesamtjahres sieht der Vorstandsvorsitzende mit Zuversicht. Mit Risiken behaftet sind nach seinen Angaben vor allem die konjunkturelle Entwicklung in den USA und die Normalisierung der Produktfreigaben bei den biologischen Produkten. Zu den Chancen zähle er eine günstigere Entwicklung der Rohstoffkosten, eine robuste Konjunktur in Europa und Asien sowie eine Belebung der Landwirtschaft. "Vor diesem Hintergrund sind klare Prognosen schwierig. Unsere Planung sieht weiterhin vor, das Vorjahresergebnis zu übertreffen", betonte der Bayer-Chef.

Das Geschäftsjahr 2000 war nach seinen Angaben für Bayer sehr erfolgreich. Der Konzern wuchs kräftig und verbesserte erneut seine Wettbewerbsfähigkeit als auch seine Marktpositionen. Mit einem Umsatz von 31 Milliarden Euro und einem operativen Ergebnis von 3,3 Milliarden Euro wurden neue Maßstäbe bei den Eckdaten des Konzerns gesetzt. Einen Rekordbetrag erreichten mit 6,8 Milliarden Euro auch die Ausgaben für Investitionen und Akquisitionen. Die Forschungsaufwendungen wurden nochmals um sechs Prozent auf 2,4 Milliarden Euro erhöht.

"Wir haben also nicht nur ein erfolgreiches Jahr abgeschlossen, sondern auch die Voraussetzungen für unser künftiges Wachstum weiter gestärkt", zog Schneider Bilanz. Alle vier Arbeitsgebiete verfügten dafür über ein sehr gutes Potenzial. "Wir werden auch künftig in der Lage sein, die jeweiligen Geschäftsbereiche nicht nur erfolgreich zu führen, sondern das Wachstum auch auf Basis einer soliden Finanzpolitik zu begleiten", sagte er. Auf Veränderungen in den Märkten werde man flexibel reagieren. Durch eine weiterhin steigende Performance sehe er gute Chancen, den Kapitalmarkt von der Leistungsfähigkeit des Konzerns in seinem Gesamtportfolio zu überzeugen.

Schneider kündigte weitere Straffungen des Portfolios an, um noch vorhandene Schwächen konsequent zu bereinigen. Er stehe auch weiterhin zu der strategischen Aussage, dass das Unternehmen für Akquisitionen und Kooperationen vor allem im Life-Science-Bereich offen sei, wenn sie den Voraussetzungen der unternehmerischen Führung, des strategischen "Fits" und der Wirtschaftlichkeit genügen.

Zu Forderungen und Anregungen zur rechtlichen Aufspaltung des Konzerns sagte der Vorstandsvorsitzende: "Wir halten den Vorschlag, die Bayer AG in mehrere Gesellschaften aufzuspalten, nicht für den richtigen Weg." Entscheidend sei es, bei den Strukturen und der organisatorischen Form die Alternative zu wählen, die bei einem angemessenen Risikoprofil langfristig das größte Wertsteigerungspotenzial biete. "Eine Aufspaltung würde nach unserer festen Überzeugung diesem Anspruch nicht gerecht." Schneider: "Da wir vom profitablen und wettbewerbsfähigen Wachstum unserer Geschäfte überzeugt sind, haben wir uns erneut dafür entschieden, unsere Möglichkeiten in der bestehenden rechtlich einheitlichen Struktur konsequent auszuschöpfen."

Die Führung der verschiedenen Segmente in einem einheitlichen Konzern biete klare Synergiepotenziale, die nicht zuletzt im gemeinsamen Management und der Nutzung einer weltweiten Infrastruktur lägen. Dabei sei der Konzern sehr wohl flexibel, wenn sich Optionen zu signifikantem externem Wachstum seiner Life-Science-Aktivitäten ergeben sollten, und könne aus der bestehenden Organisationsform heraus zügig reagieren. Die Grundlage der Strategie bleibe aber das Potenzial aus eigener Kraft.

Aus den Ausführungen von Dr. Manfred Schneider, Vorsitzender des Vorstands der Bayer AG

Meine sehr geehrten Damen und Herren,im Namen des Vorstandes begrüße ich Sie ebenfalls sehr herzlich zu unserer Hauptversammlung.

Wir können Ihnen über ein sehr erfolgreiches Jahr 2000 berichten. Bayer ist kräftig gewachsen. Wir konnten sowohl die Wettbewerbsfähigkeit als auch unsere Marktpositionen erneut verbessern.

Die Eckdaten des Konzerns setzen neue Maßstäbe: Den Umsatz haben wir auf 31 Milliarden Euro gesteigert. Das operative Ergebnis beträgt 3,3 Milliarden Euro.

Dabei haben wir mit 6,8 Milliarden Euro einen Rekordbetrag für Investitionen in Sachanlagen sowie Akquisitionen ausgegeben. Unsere Forschungsaufwendungen steigerten wir nochmals um 6 Prozent auf 2,4 Milliarden Euro. Wir haben also nicht nur ein erfolgreiches Jahr abgeschlossen, sondern auch die Voraussetzungen für unser zukünftiges Wachstum weiter gestärkt.

Der Konzerngewinn erreichte 1,8 Milliarden Euro und blieb lediglich um 9 Prozent hinter dem Jahr 1999 zurück. Wir konnten somit den außerordentlichen Ertrag aus dem Agfa-Börsengang im Vorjahr in Höhe von 1 Milliarde Euro weitgehend kompensieren.

Unser fortzuführendes Geschäft - die sogenannten Continuing Operations - das heißt unter Bereinigung der Aktivitäten von Agfa, DyStar und Erdölchemie hat beim Umsatz um 21 Prozent - oder mehr als 5 Milliarden Euro - auf 30 Milliarden Euro zugelegt.

Das operative Ergebnis vor Sonderposten konnten wir um 20 Prozent auf 3,3 Milliarden Euro steigern.

Die sehr erfreuliche Verfassung unseres Geschäfts wird auch durch den Anstieg des Brutto-Cashflows deutlich: Mit 4 Milliarden Euro haben wir einen Zuwachs um 1,1 Milliarden Euro oder 37 Prozent erzielt.

Sie, meine Damen und Herren, sollen selbstverständlich an der positiven Entwicklung unseres Geschäfts beteiligt werden. Deswegen schlagen wir Ihnen eine Dividendenerhöhung um 10 Cent auf 1,40 Euro pro Aktie vor. Die Ausschüttung an unsere Aktionäre übersteigt damit erstmalig den Betrag von 1 Mrd. Euro.

Die siebte Dividendenerhöhung in Folge ist ein weiteres Argument für die nachhaltige Attraktivität der Bayer-Aktie. Auch mit Blick auf die derzeitige Verfassung der Kapitalmärkte wollen wir mit unserer auf Kontinuität setzenden Dividendenpolitik den Ansprüchen unserer Aktionäre auf eine stetige Wertsteigerung und eine angemessene Verzinsung ihres Vermögens gerecht werden.

Erfreulich ist, dass der Anteil des Arbeitsgebiets Gesundheit am Konzernergebnis auf 44 Prozent ausgebaut werden konnte. Das ergibt sich aus der überproportionalen Ergebnissteigerung um 35 Prozent in diesem Arbeitsgebiet. Einschließlich der Landwirtschaft beträgt der Anteil der Life Sciences am Konzernergebnis nunmehr über 60 Prozent.

Es freut uns, dass die gute operative Performance von Bayer - 21 Prozent Wachstum, 35 Prozent Ertragssteigerung in Gesundheit, 11 Prozent operative Marge - mit einer Aktienrendite von 23 Prozent ihre Anerkennung auch an der Börse gefunden hat.

Gestatten Sie mir an dieser Stelle, den Dank und die Anerkennung des Vorstands an alle Mitarbeiter auszusprechen, die zu diesen Ergebnissen mit hohem Einsatzwillen beigetragen haben. Ich darf diesen Dank sicherlich auch in Ihrem Namen aussprechen.

Für uns ist dieser Erfolg im abgelaufenen Jahr natürlich kein Grund, die Hände in den Schoß zu legen. Wir sehen mit unserem Portfolio und unseren Kompetenzen in den vier Arbeitsgebieten weiteres Potenzial zur Steigerung des Aktienkurses. Dies verstehen wir als Chance, als Herausforderung und als Verpflichtung zugleich.

Es fehlt trotz unseres unbestrittenen Erfolgs nicht an Ratschlägen zur radikalen Veränderung von Bayer. Sie sind Ihnen und uns hinlänglich bekannt und reichen vom Übernahmekandidaten Bayer über die Forderung nach Aufspaltung bis hin zum so genannten "großen Wurf" einer Fusion - vor allem im Pharmasektor.

Es liegt uns fern, meine Damen und Herren, diese Schlagworte unter bloßem Verweis auf den Erfolg in den vergangenen Jahren und insbesondere im abgelaufenen Jahr als unsachlich abzutun. Wir nehmen solche Meinungen und auch neue Entwicklungen sehr ernst und prüfen sorgfältig Konsequenzen und Alternativen für unsere Unternehmenspolitik.

Das Umfeld, in dem wir tätig sind, hat sich erheblich gewandelt. Denken wir nur an den Kapitalmarkt mit seinen unterschiedlichen Erwartungen an unsere Branchen oder die Konzentrationsentwicklung sowohl in den Life Sciences als auch in der Chemie bis hin zu den Veränderungen in unseren Absatzmärkten, die nicht zuletzt auf neuen Informationstechnologien beruhen.

Es ist das gute Recht aller Journalisten, Analysten, Berater - und vor allem aber der Aktionäre - sich an der Meinungsbildung zu beteiligen und von uns, dem Vorstand, eine überzeugende Antwort auf diese Herausforderungen zu verlangen.

Allerdings - und das möchte ich im gleichen Atemzug betonen - sollte man bei allen Ideen, Theorien und Phantasien nicht die betriebswirtschaftlichen Grundlagen und Fakten aus den Augen verlieren.

Lassen Sie mich deshalb zunächst über unsere Lage und strategische Positionierung in den vier Arbeitsgebieten Gesundheit, Landwirtschaft, Polymere und Chemie berichten, bevor ich unsere Schlussfolgerungen zur Unternehmenspolitik des Konzerns darlege.

Im Arbeitsgebiet Gesundheit ist der Umsatz um 20 Prozent auf 10 Milliarden Euro gestiegen. Wir sind in allen drei Geschäftsbereichen stärker als der Weltmarkt gewachsen. Der wichtigste Faktor dafür waren die erfolgreichen Pharma-Produkte Cipro, Adalat, Baycol, Kogenate und Avelox, die alle prozentual zweistellig zugelegt haben. Hervorragend entwickelte sich insbesondere Baycol. Der Marktanteil konnte in den USA verdoppelt und der Umsatz insgesamt um mehr als 80 Prozent gesteigert werden.

Auch die Geschäfte bei Consumer Care liefen - mit Aspirin an der Spitze - sehr gut. Für Diagnostika erwarten wir in diesem Jahr eine deutliche Ergebnissteigerung.

Besonders erfreulich ist - ich wiederhole das gerne - der Ergebnissprung um 35 Prozent. Mit einer Umsatzrendite von 15 Prozent lagen wir 2 Prozentpunkte über Vorjahr.

Wir wollen den Aufwärtstrend in Gesundheit fortsetzen.

Aufgrund unserer aktuellen Produktstruktur erwarten wir in allen drei Geschäftsbereichen in den nächsten Jahren weiterhin ein Wachstum zumindest in Höhe des Weltmarkts.

Außerdem werden wir unsere Rentabilität steigern. Unser Ziel für 2002 lautet 20 Prozent Umsatzrendite. Das wollen wir in erster Linie durch das Wachstum unserer Geschäfte erreichen, aber auch durch die beschlossenen Restrukturierungsprogramme. Diese Maßnahmen zur Verbesserung unserer Kostenstrukturen in den Geschäftsbereichen Pharma, Consumer Care und Diagnostika laufen planmäßig.

Für die längerfristige Entwicklung ist - insbesondere bei Pharma - die Innovationskraft von entscheidender Bedeutung. Durch unsere starke Forschung werden wir uns bis 2004 von jetzt 11 auf 20 Entwicklungskandidaten pro Jahr steigern können, aus denen wir dann jährlich 2 Produkte auf den Markt bringen wollen.

Das stellt erhöhte Anforderungen an unsere Entwicklungs- und Vertriebseffizienz. Neben internen Ertüchtigungsprojekten suchen wir weiterhin Kooperationen, um unsere Position im Markt nachhaltig zu kräftigen. Im vergangenen Jahr haben wir durch die Vertriebskooperationen bei Baycol mit SmithKlineBeecham in den USA oder Fournier in Frankreich ebenso wie bei Avelox mit Alza in den USA oder Eli Lilly in Italien hervorragende Ergebnisse erzielt.

Meine Damen und Herren, wir verfügen über ein starkes Gesundheits-Geschäft. Wir werden auch zukünftig aus eigener Kraft in der Lage sein, in jedem der drei Bereiche zumindest mit dem Weltmarkt zu wachsen und zugleich die Rendite nachhaltig zu steigern. Der Realisierung dieses Potenzials gilt unsere volle Konzentration. Dem steht nicht entgegen, dass wir unverändert offen bleiben für etwaige Kooperationsmöglichkeiten, die unser Gesundheitsgeschäft stärken.

Im Arbeitsgebiet Landwirtschaft ist es uns im abgelaufenen Jahr trotz des immer noch schwierigen Umfelds erneut gelungen, mit einer Umsatzrendite von 16 Prozent unsere weltweit führende Position zu bestätigen.

Mit den Akquisitionen des Fungizids Flint und des Herbizids Mikado sowie der Gesellschaften Misung in Korea und Pursell in USA haben wir uns aktiv an der Konsolidierung im Pflanzenschutz-Markt beteiligt. Bei Animal Health wurde unser Portfolio durch den Verkauf der biologischen Impfstoffe in den USA gestrafft.

Die strategische Zielsetzung für die Zukunft in der Landwirtschaft lautet, das Wachstum bei führender Rendite zu forcieren.

Der Weltmarkt im Pflanzenschutz zeigt Erholungstendenzen und ist nach dem Rückgang in 1999 im Jahr 2000 auf Dollarbasis wieder um 1 Prozent gewachsen. Wir erwarten mittelfristig Steigerungsraten von 2 Prozent und wollen selber deutlicher zulegen.

Dazu stützen wir uns auf unsere Technologieführerschaft im chemischen Pflanzenschutz sowohl bei Insektiziden, Fungiziden, Saatgutbehandlung als auch bei Garden & Professional Care. Unsere Forschungskompetenz im Pflanzenschutz haben wir ausgebaut. Mit 12,5 Prozent vom Umsatz investierten wir in den letzten 3 Jahren mehr in die Forschung als der Durchschnitt unserer 6 Top-Wettbewerber - bei unverändert führender Rendite. Die biotechnologische Forschungsplattform konnten wir durch Kooperationen mit einem Gesamtvolumen von 200 Millionen Euro ausbauen. Wir setzen jetzt auch hier - nach Pharma - intensiv auf die modernen Schlüsseltechnologien, um neue Produkte zu entwickeln.

Die Pipeline ist mit 17 Entwicklungskandidaten gut gefüllt. Wir rechnen bis 2004 mit 2 bis 3 neuen Produkten jährlich, die wir in den Markt einführen werden.

Alles in allem sehen wir uns in beiden Bereichen der Landwirtschaft gut positioniert für ein überdurchschnittliches und innovatives Wachstum aus eigener Kraft bei führender Rendite. Dennoch werden wir uns auch in diesem Arbeitsgebiet weiterhin aktiv an den Konsolidierungsoptionen beteiligen, wenn die Voraussetzungen stimmen.

Im Arbeitsgebiet Polymere haben wir ein sehr starkes Wachstum erzielt, vor allem bei den hochwertigen Kunststoffen und den Polyurethan-Systemen. Der Umsatz stieg um 28 Prozent auf 11,4 Milliarden Euro.

Unser Portfolio wurde durch die Akquisition von Sybron bei den Pulverlacken und die Integration der Lyondell-Aktivitäten bei den Polyurethanen gestärkt. Zugleich haben wir durch die Veräußerung der Dralon-Fasern die Straffung unseres Polymer-Portfolios fortgesetzt.

Auch konnten wir den Cashflow um 31 Prozent auf 1,7 Milliarden Euro deutlich verbessern. Darüber hinaus haben wir trotz der hohen Rohstoffkosten noch eine zweistellige Umsatzrendite erreicht.

Sicherlich hätten wir uns selber einen kräftigeren Anstieg des Ergebnisses und damit eine höhere Rendite gewünscht. Aber dies ist uns vor allem wegen des außergewöhnlichen Anstiegs der Rohstoffpreise noch nicht gelungen. Wir mussten auf gleicher Mengenbasis gegenüber Vorjahr einen Mehraufwand für Rohstoffe im Konzern von 1,4 Milliarden Euro verkraften, davon entfielen fast 90 Prozent allein auf die Polymere.

Wir wollen unsere weltweit führenden Positionen bei den Polymeren ausbauen. Wir sehen unsere Erwartungen eines dynamischen Wachstums der Märkte für hochwertige Kunststoffe und Polyurethan-Systeme nachhaltig bestätigt.

Insbesondere den asiatischen Markt werden wir verstärkt erschließen und dort unsere Produktionsstätten erweitern. So haben wir zum Jahresende die Genehmigung der chinesischen Behörden für den Bau einer Anlage zur Produktion von Lackrohstoffen in Shanghai erhalten. Außerdem werden wir am gleichen Standort World-Scale-Anlagen für Bisphenol A und Makrolon errichten. Wir sind optimistisch, auch die letzten Hürden im Genehmigungsprozess noch in diesem Halbjahr zu nehmen. Bei den Polyurethanen beabsichtigen wir, ebenfalls eine Großanlage in Shanghai zu bauen, und haben die dazu erforderlichen Genehmigungsunterlagen eingereicht.

Unsere Technologieführerschaft werden wir durch die fortwährende Entwicklung und den Einsatz neuer Verfahren sicherstellen, um optimale Kostenstrukturen bei den Großanlagen zu erhalten.

Darüber hinaus haben wir Programme zur Kostensenkung in allen Bereichen der Polymere gestartet. Wir erwarten Einsparungen von jährlich mehr als 300 Millionen Euro, die wir erstmalig in 2003 vollständig realisieren.

Damit wollen wir den aktuellen Margendruck bei den Polymeren bekämpfen. Denn im letzten Jahr war die Umsatzrendite von Quartal zu Quartal auf zuletzt 8 Prozent gesunken. Ab Jahresmitte erwarten wir Erleichterungen auf der Rohstoffseite. Zudem haben wir erste Erfolge bei Preiserhöhungen, vor allem in Europa, erzielt, aber noch nicht im notwendigen Umfang in den USA.

Alles in allem glauben wir, trotz des kritischen Konjunkturverlaufs in den USA und der immer noch hohen Rohstoffkosten, die Rendite bei den Polymeren bereits in diesem Jahr wieder steigern zu können.

Im Arbeitsgebiet Chemie haben wir die zweistellige Rendite des Vorjahres bei einem erfreulichen Umsatzwachstum von 18 Prozent bestätigt.

Das Portfolio wurde um die Aktivitäten DyStar und Solar gestrafft.

Besonders hervorzuheben ist die herausragende Performance von H.C. Starck im Tantalpulvergeschäft durch das enorme Wachstum im Mobilfunk.

Die strategische Zielsetzung für die Zukunft unserer Chemieaktivitäten lautet, die Rendite durch die weitere Optimierung des Portfolios und die Verbesserung unserer Kostenstrukturen zu steigern.

Wir haben unsere Aktivitäten in der Basis-Chemie bereits erheblich gestrafft. Diesen Weg werden wir fortsetzen und verweisen in diesem Jahr auf die Transaktionen H-Säure in Brunsbüttel und die zwischenzeitlich genehmigte Veräußerung unserer Beteiligung an der Erdölchemie. Zuletzt konnten wir das Combitherm-Folien-Geschäft unserer Tochtergesellschaft Wolff Walsrode an die finnische Wipak veräußern. Außerdem haben wir unsere Absicht bekannt gegeben, die US-Gesellschaft ChemDesign zu verkaufen.

Die Basis-Chemie, zum Beispiel den Chlorverbund, werden wir durch striktes Kostenmanagement weiterentwickeln.

Unser Fokus aber gilt hochwertigen Spezialitäten mit entsprechenden Aussichten zur Steigerung unserer Rendite. Dazu haben wir uns in diesen Bereichen durch die Akquisitionen von CSM und Cytec in den USA verstärkt. Zu unseren erfolgreichen Spezialitäten zählen außerdem Elektronikchemikalien, aber auch die Biozide zum Materialschutz oder die Cellulose-Chemie von Wolff Walsrode, auf die sich unsere Tochtergesellschaft konzentrieren wird.

Mit dieser Struktur werden wir unsere zweifellos vorhandenen Kernkompetenzen im Arbeitsgebiet Chemie nutzen, um Wettbewerbskraft und Rendite weiter zu steigern.

Meine Damen und Herren, lassen Sie mich nach dem Überblick über die Perspektiven in unseren Arbeitsgebieten auf die Konzernstrategie und die Ausrichtung des Unternehmens zurückkommen.

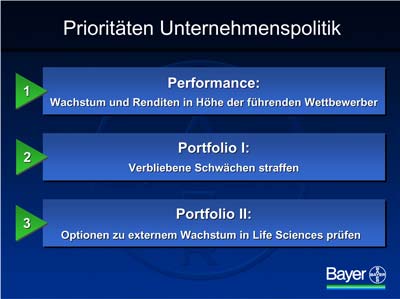

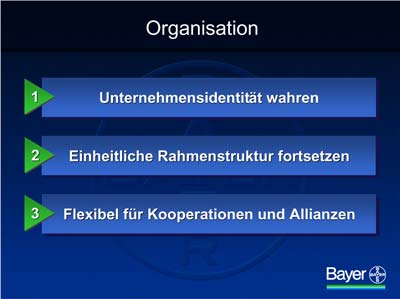

Wir leiten die Grundlage unserer Strategie von der Überzeugung ab, in allen 4 Arbeitsgebieten über ein sehr gutes Wachstumspotenzial zu verfügen. Wir werden auch künftig in der Lage sein, die jeweiligen Geschäftseinheiten nicht nur erfolgreich zu führen, sondern das Wachstum auch auf Basis einer soliden Finanzpolitik zu begleiten. Auf Veränderungen in den Märkten werden wir flexibel reagieren. Im Mittelpunkt unseres Handelns steht neben der Verantwortung für unsere Mitarbeiter die nachhaltige Steigerung Ihres Vermögens, sehr geehrte Aktionäre.

Bei unserem Streben nach Wachstum und Renditen in Höhe der jeweils führenden Wettbewerber in jedem Arbeitsgebiet haben wir im abgelaufenen Jahr einen deutlichen Schritt nach vorne getan. Jetzt wollen wir nachlegen. Durch eine weiterhin steigende Performance sehen wir gute Chancen, den Kapitalmarkt von der Leistungsfähigkeit des Unternehmens Bayer in seinem Gesamtportfolio zu überzeugen. Der Kapitalmarkt wird es honorieren, wenn wir unsere Rentabilität steigern und die Wettbewerbsfähigkeit in allen Einzelgeschäften unter Beweis stellen.

Dabei überzeugen Taten mehr als Worte. Vor allem für unser Pharma-Geschäft ist es entscheidend, dass wir aus eigener Kraft ein Wachstum mindestens in Höhe des Weltmarktes schaffen und bei der Rendite in einem überschaubaren Zeitraum an die führenden Wettbewerber herankommen. Die Fortsetzung des Aufwärtstrends in Gesundheit, mit dem wir unsere nachhaltige Wettbewerbskraft auch in diesem Arbeitsgebiet unterstreichen wollen, ist für unsere Unternehmenspolitik von großer Bedeutung.

Darüber hinaus werden wir unser Portfolio weiter straffen, um noch vorhandene Schwächen konsequent zu bereinigen - nämlich dort, wo wir weder Wachstum noch führende Renditen in absehbarer Zeit realisieren können.

Schließlich stehen wir zu unserer strategischen Aussage, dass wir für Akquisitionen und Kooperationen vor allem im Life-Science-Bereich offen sind, wenn sie den Voraussetzungen der unternehmerischen Führung, des strategischen "Fits" und der Wirtschaftlichkeit genügen. Dabei wissen wir alle, dass im derzeitigen Umfeld, angesichts der hohen Bewertung insbesondere von Aktivitäten im Pharmabereich, die Möglichkeiten eingeschränkt sind.

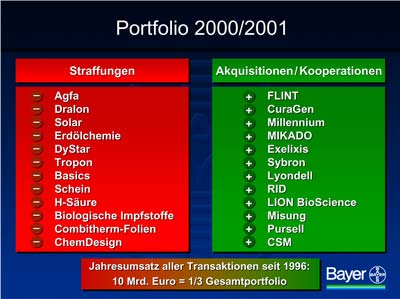

Unsere Fortschritte im abgelaufenen Jahr hinsichtlich Wachstum und Renditen in den einzelnen Geschäften finden im Allgemeinen Anerkennung. Demgegenüber werden unsere Portfolio-Aktivitäten bisweilen unterschätzt und verkannt.

Ohne auf die hier gezeigten Transaktionen im Einzelnen einzugehen, möchte ich durch die Auflistung die Linie unseres Portfolio-Managements verdeutlichen. Denn die Vielzahl zum Teil kleinerer Schritte wird von einigen Kapitalmarkt-Teilnehmern oftmals nicht wahrgenommen.

Dahinter stehen aber jeweils eine sorgfältige Analyse und ein sehr gezieltes Vorgehen. Wenn wir zu der Überzeugung gelangen, dass eine bestimmte Aktivität keine hinreichende Perspektive in unserem Unternehmensverbund aufweist, so suchen wir anderweitige Lösungen für solche Geschäfte. Anhand der Vielzahl der Transaktionen allein in den letzten beiden Jahren wird deutlich, dass wir unseren Kurs zur Straffung des Portfolios sehr wohl konsequent verfolgen.

Auf der anderen Seite investieren wir gezielt in die Stärkung unserer Kernkompetenzen.

In Summe ergibt sich aus allen Transaktionen seit 1996 ein Jahresumsatz von 10 Milliarden Euro, den wir akquiriert oder veräußert haben. Das entspricht einem Drittel unseres heutigen Gesamtportfolios, das wir auf diesem Wege in den letzten 5 Jahren umstrukturiert haben.

Sicherlich wären wir auch zu dem so genannten "großen Wurf" grundsätzlich bereit. Aber nicht der Grad an Aufsehen ist für uns die entscheidende Messlatte, sondern die eben genannten Kriterien der unternehmerischen Führung, der Stärkung unserer Kerngeschäfte und der Wirtschaftlichkeit.

Meine Damen und Herren, natürlich gibt es Alternativen zu unserer Unternehmenspolitik. Dazu zählt sicherlich auch der heutige Antrag der amerikanischen Investmentgesellschaft Tweedy, Browne zur Aufspaltung der Gesellschaft.

Wir halten jedoch den Vorschlag, die Bayer AG in mehrere Gesellschaften aufzuspalten - wie bereits in der schriftlichen Stellungnahme ausgeführt - nicht für den richtigen Weg. Wir setzen uns mit solchen Optionen seit vielen Jahren regelmäßig auseinander. Es gehört nach unserer Überzeugung zu der grundlegenden Verantwortung des Vorstands, sich immer wieder mit der Frage zu befassen, welche Strukturen und welche organisatorische Form am besten geeignet sind, die strategischen Ziele des Unternehmens und die Wertschaffung nachhaltig zu unterstützen.

Den Anspruch auf alleinige Weisheit über den zukünftigen Königsweg sollte niemand erheben. Endgültige Wahrheiten gibt es hierbei offenkundig ebenso wenig wie nur eine einzige, Erfolg versprechende Alternative.

Entscheidend ist, die Alternative zu wählen, die bei einem angemessenen Risikoprofil langfristig das größte Wertsteigerungspotenzial bietet.

Eine Aufspaltung würde nach unserer festen Überzeugung diesem Anspruch nicht gerecht. Die damit verbundenen Kosten und Risiken wären beträchtlich. Eine dauerhafte Wertsteigerung der verselbstständigten Teile über den Wert des verbundenen Unternehmens hinaus, beruht weitgehend auf spekulativen Annahmen über künftige Entwicklungen und Bewertungen.

Dabei lässt sich auch nicht mit den entsprechenden guten oder schlechten Erfahrungen anderer Unternehmen argumentieren, die den Weg der Aufspaltung gewählt haben. Schließlich ist jeder Fall anders gelagert.

Wir sehen in der Führung der verschiedenen Segmente in einem einheitlichen Konzern klare Synergiepotenziale, die nicht zuletzt in dem gemeinsamen Management und der Nutzung einer gemeinsamen weltweiten Infrastruktur liegen.

Hieraus ergeben sich zusätzliche Chancen, etwa bei der Erschließung neuer Märkte. Das Innovations- und Wachstumspotenzial ist schließlich in der Gesamtheit größer und effektiver nutzbar als in den einzelnen Teilen.

Eine Aufspaltung bietet demgegenüber derzeit weder operative noch strategische Vorteile, denn auch in unserer jetzigen Struktur ist gewährleistet, dass jedes Geschäft so geführt und gesteuert werden kann, wie es den jeweils spezifischen Erfolgsfaktoren der unterschiedlichen Märkte und Technologien entspricht.

Das ausschlaggebende Kriterium ist bei allen Argumenten und Theorien für und wider letztlich der wirtschaftliche Erfolg. Was zählt, sind gute Zahlen und eine angemessene, nachhaltige und damit nicht vordergründige, spekulative Wertsteigerung. Daran wollen und werden wir uns messen lassen.

Zur Überprüfung unserer Strategie auf optimale Wertsteigerung haben wir im letzten Halbjahr den Rat zweier renommierter Investmentbanken eingeholt.

Nach umfassenden Analysen wurde uns bestätigt, dass wir auch als Konglomerat unter Wahrung der Unternehmensidentität am Kapitalmarkt unser Wertsteigerungspotenzial realisieren und langfristig erfolgreich bestehen werden, wenn wir profitables Wachstum in Höhe der jeweils führenden Wettbewerber nachweisen.

Da wir - wie wir meinen, aus guten Gründen - vom profitablen und wettbewerbsfähigen Wachstum unserer Geschäfte überzeugt sind, haben wir uns erneut dafür entschieden, unsere Möglichkeiten in der bestehenden rechtlich einheitlichen Struktur konsequent auszuschöpfen.

Wir wollen unsere Anstrengungen auf dieses Ziel konzentrieren statt auf Ausgliederungen oder Aufspaltungen, die per se keinen Beitrag zur Performance bringen, aber erheblichen Aufwand und Risiken verursachen.

Und wir sind zuversichtlich, dass die künftige Entwicklung unseres Unternehmens die Entscheidung, den Konzern zusammenzuhalten, rechtfertigen wird.

Ich weiß, dass unsere Mitarbeiter über alle Hierarchien hinweg diesen Weg in großer Mehrheit befürworten. In der entsprechenden Motivation unserer Mitarbeiter sehen wir einen weiteren wichtigen Faktor für den Erfolg unserer Geschäfte. Wir alle kämpfen dafür, das Unternehmen Bayer durch Wettbewerbskraft sowie führende Renditen in allen Geschäften erfolgreich weiterzuentwickeln, aber nicht seine Identität und Einheit aufzuspalten.

Dabei bleiben wir - trotz dieser Einheit - sehr wohl flexibel, wenn sich tatsächlich Optionen zu signifikantem externen Wachstum unserer Life-Sciences-Aktivitäten ergeben sollten. Falls solche Optionen eine Neuorganisation des Konzerns erfordern, können wir aus der bestehenden Organisationsform heraus zügig reagieren und sind keineswegs in dieser Hinsicht limitiert.

Die Grundlage unserer Strategie bleibt jedoch unser Potenzial aus eigener Kraft. Um es zusammenzufassen: Aus derzeitiger Sicht halten wir eine Aufspaltung des Unternehmens nicht für sinnvoll. Wir werden uns mit dieser Frage aber weiterhin kontinuierlich befassen, und wir sind sicher, dass wir auf die jeweiligen Herausforderungen auch die richtigen Antworten finden.

Deshalb dürfen wir Sie bereits an dieser Stelle bitten, den Antrag von Tweedy, Browne zur Aufspaltung der Gesellschaft abzulehnen.

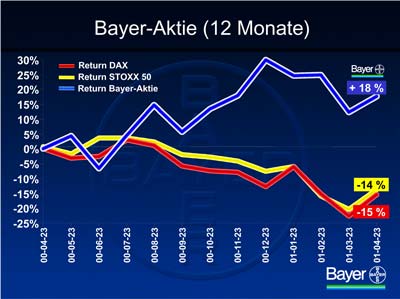

Im vergangenen Jahr ist unser Unternehmenskurs auch an der Börse bestätigt worden. Mit einer Performance von 23 Prozent hat sich die Bayer-Aktie in einem sehr schwierigen Umfeld im Jahr 2000 deutlich besser entwickelt als EuroStoxx50 und DAX. Auch bei Betrachtung der letzten 12 Monate ergibt sich eine klar überdurchschnittliche Entwicklung um mehr als 30 Prozentpunkte oberhalb der beiden Indices.

Sicherlich war die Kurs-Entwicklung in den ersten vier Monaten dieses Jahres unbefriedigend. Allerdings galt dies in nahezu gleicher Weise für DAX und EuroStoxx50.

Würde man die heute zur Abstimmung anstehende Dividendenzahlung bereits einbeziehen, so lag die Bayer-Aktie auch in den ersten vier Monaten dieses Jahres wiederum oberhalb des Marktes.

Nach dem glänzenden Vorjahr sind wir im ersten Quartal dieses Jahres verhalten gestartet.

Wir haben zwar den Umsatz um 10 Prozent auf 7,7 Milliarden Euro steigern können. Das operative Ergebnis vor Sonderposten lag jedoch mit 936 Millionen Euro um 7 Prozent unter Vorjahr. Im Brutto-Cashflow konnten wir mit 1,1 Milliarden Euro um 3 Prozent zulegen. Der Konzerngewinn ist im Quartalsvergleich auch aufgrund höherer Restrukturierungskosten um 21 Prozent auf 442 Millionen Euro gesunken.

Bei der Bewertung dieser Entwicklung ist zweifellos der hohe Basiseffekt des Vorjahres zu berücksichtigen. Das erste Quartal 2000 war das beste in unserer Geschichte: Bei einem Umsatz von 7 Milliarden Euro erwirtschafteten wir erstmalig ein operatives Ergebnis von über 1 Milliarde Euro und einen Brutto-Cashflow in gleicher Höhe.

Vor diesem Hintergrund sind die erneute Steigerung des Umsatzes um 10 Prozent und die Erhöhung des Brutto-Cashflows um 3 Prozent auf 1,1 Milliarden Euro besonders hervorzuheben.

6 Prozentpunkte des Umsatzwachstums sind auf Preissteigerungen, ebenfalls 6 Prozentpunkte auf Akquisitionen und 1 Prozentpunkt auf Währungsverhältnisse zurückzuführen. Dem stehen 3 Prozentpunkte aus Mengenrückgängen gegenüber.

Die rückläufige Menge basiert im wesentlichen auf dem schwachen Nordamerika-Geschäft. Unser Wachstum in dieser Region liegt nur noch bei 5 Prozent. Demgegenüber können wir in den Regionen Europa und Fernost über weiterhin zweistellige Zuwachsraten berichten.

Wegen des verminderten operativen Ergebnisses haben wir Massnahmen zur Gegensteuerung ergriffen. Unter anderem setzen wir die Kostensenkungsprogramme in unserer US-Organisation und in den Unternehmensbereichen konsequent fort.

Bei der Ergebnisentwicklung spielen die unterschiedlichen Tendenzen in den Arbeitsgebieten eine wesentliche Rolle. Sie weisen einerseits Licht, andererseits aber auch Schatten auf.

Im Arbeitsgebiet Gesundheit haben wir beim Ergebnis um 5 Prozent auf 360 Millionen Euro zugelegt. Damit sind wir trotz der Schwierigkeiten bei den biologischen Produkten gewachsen und haben die Umsatzrendite von 15 Prozent bestätigt.

Wir gehen derzeit davon aus, dass wir unsere Produktionsengpässe bei den biologischen Produkten im zweiten Halbjahr überwinden. Die Entwicklung unserer übrigen Produkte ist weiterhin positiv. Somit werden wir dann den Aufwärtstrend in unserem Gesundheitsgeschäft fortsetzen.

An unserer Zielsetzung von 20 Prozent Umsatzrendite in 2002 halten wir unverändert fest.

Im Arbeitsgebiet Landwirtschaft hatten wir mit einem schwächeren Start in den USA zu kämpfen. Der Umsatz ging um 3 Prozent und das Ergebnis um 13 Prozent zurück. Dennoch haben wir unsere führende Rendite auf hohem Niveau mit 24 Prozent gehalten. Durch Verbesserungen des Marktumfeldes und steigende Umsätze der akquirierten Produktlinien Flint und Mikado werden wir im Jahresverlauf aufholen.

Unbefriedigend ist die Situation derzeit im Arbeitsgebiet Polymere, in dem sich der Margendruck fortgesetzt hat. Der Umsatz ist um 17 Prozent gewachsen, aber beim Ergebnis mußten wir einen Rückgang von 28 Prozent hinnehmen. Wesentlicher Grund dafür sind vor allem die im Vergleich zum ersten Quartal des Vorjahres sehr hohen Rohstoffkosten. Es bleibt unser kurzfristiges Ziel, die Marge deutlich zu verbessern.

Im Arbeitsgebiet Chemie sind wir mit den Zuwachsraten von 23 Prozent bei Umsatz und Ergebnis zufrieden. Dahinter steht eine starke Entwicklung der Spezialchemie in unseren Beteiligungsgesellschaften.

Die Entwicklung des Gesamtjahres sehen wir mit Zuversicht.

Zu den Risiken zählen vor allem die konjunkturelle Entwicklung in den USA und die Normalisierung der Produktfreigaben bei unseren biologischen Produkten.

Zu den Chancen zählen wir eine günstigere Entwicklung der Rohstoffkosten, eine robuste Konjunktur in Europa und Asien sowie eine Belebung in der Landwirtschaft.

Vor diesem Hintergrund sind klare Prognosen schwierig. Unsere Planung sieht weiterhin vor, das Vorjahresergebnis zu übertreffen.

Meine Damen und Herren, ich fasse zusammen:

Bayer ist ein kerngesundes und erfolgreiches Unternehmen, das in den letzten 10 Jahren eine Aktienrendite von durchschnittlich 22 Prozent erwirtschaftet hat.

Das Jahr 2000 war durch ein starkes Wachstum in allen Kerngeschäften gekennzeichnet.

Für das Jahr 2001 bleibt es unser Ziel, bei Umsatz und Ergebnis über dem hohen Vorjahresniveau zu liegen.

Wir sehen somit nachhaltig gute Perspektiven für den Bayer-Konzern und eine weitere Steigerung des Unternehmenswertes.

Ich bin optimistisch, dass uns dies auch im elften Jahr in Folge mit einer erfreulichen Aktienrendite gelingen wird.

Ich danke Ihnen für Ihre Aufmerksamkeit.

Ausstellung zeigt Bayer-Kompetenz bei Hautpilz

Canesten®-Präsentation zur Hauptversammlung der Aktionäre

Mindestens jeder Vierte in Europa hat ihn, aber nur wenige tun etwas dagegen: Fußpilz. Doch nicht nur Füßen droht die ständige Gefahr einer Infektion. Buchstäblich vom Scheitel bis zur Sohle können alle Hautpartien betroffen sein. Wie er entsteht, welche Krankheitsbilder es gibt und wie Hautpilz wirksam behandelt wird, zeigt die Canesten®-Ausstellung zur Hauptversammlung 2001 der Bayer AG.An drei Beratungsstationen informieren Experten die Besucher über unterschiedliche Formen von Hautpilz, mögliche Ursachen - zum Beispiel die Schwächung der körpereigenen Abwehr - aber auch über moderne Therapiemöglichkeiten mit maßgeschneiderten Darreichungsformen.

Rund 75 Prozent aller Frauen erleiden mindestens einmal in ihrem Leben eine gynäkologische Pilzinfektion. Dennoch ist gerade diese Krankheitsform häufig noch ein Tabuthema. Nicht so in der Canesten®-Ausstellung. Hier stellen sich Mediziner den Fragen der Besucher und erläutern, in welchen Fällen Selbstmedikation möglich ist und wann ein Arzt hinzugezogen werden sollte.

Schließlich zeigt ein Querschnitt durch die weltweite Werbung mit Zeitungsanzeigen und TV-Spots, wie Bayer in mehr als 80 Ländern über die Anwendung von Canesten® informiert.

Canesten® zählt weltweit zu den führenden Anti-Pilzmedikamenten und ist in Deutschland und vielen anderen Ländern rezeptfrei erhältlich. Das Medikament wird vom Geschäftsbereich Consumer Care der Bayer AG vermarktet.

Anschriften aus dem Artikel: Alte Landstr 129, Albert-Einstein-Str 58

Bisherige Besucher auf dieser Seite: 3.597

Meldungen Blättern i

Weitere von "Bayer"

"Fit for Gaming - Gesundes zocken, aber wie?"- Kinder der Arche lernen und spielen mit Profi-GamernBayer Kultur beendet die Spielzeit 2019/20 vorzeitigBayer will Schering übernehmen und bietet den Aktionären 86 € pro AktieBayer erwartet Ergebnisbelastung aus Brasiliengeschäft der Division Crop ScienceBayer Science & Education Foundation startet neue FörderrundeDie Spielzeit 2017/18 bei Bayer Kultur: Starke Frauen und jede Menge Zirkus im Erholungshaus

"Fit for Gaming - Gesundes zocken, aber wie?"- Kinder der Arche lernen und spielen mit Profi-GamernBayer Kultur beendet die Spielzeit 2019/20 vorzeitigBayer will Schering übernehmen und bietet den Aktionären 86 € pro AktieBayer erwartet Ergebnisbelastung aus Brasiliengeschäft der Division Crop ScienceBayer Science & Education Foundation startet neue FörderrundeDie Spielzeit 2017/18 bei Bayer Kultur: Starke Frauen und jede Menge Zirkus im Erholungshaus