Leverkusen

Leverkusen

Bayer übernimmt Aventis CropScience

Aus den Ausführungen von Dr. Jochen Wulff

Leiter Geschäftsbereich Pflanzenschutz der Bayer AG:

Mit dem erfolgreichen Abschluss der Verhandlungen bezüglich der Übernahme von Aventis CropScience beginnt für Bayer-Pflanzenschutz eine neue Ära.

Die Verträge sind seit wenigen Stunden unterschrieben, und wir haben nun die Chance, mit dem geplanten Unternehmen "Bayer CropScience" neue Maßstäbe in der Pflanzenschutzindustrie zu setzen und auf Dauer das führende Unternehmen auf dem Gebiet CropScience aufzubauen. Dies ist unser Ziel.

Das Zusammenführen und die Erhaltung der Stärken von Bayer-Pflanzen-schutz und Aventis CropScience ist für die Zielerreichung eines langfristigen Wachstums und einer hohen Profitabilität von entscheidender Bedeutung. Deshalb werden wir die notwendigen Integrationsschritte so schnell wie möglich vorbereiten und umsetzen.

Wir wollen vom ersten Tag an nach dem Closing, das -? wie schon erwähnt ? voraussichtlich im ersten Quartal 2002 stattfindet, als das neue Unternehmen Bayer CropScience aufgestellt sein und in dieser neuen Identität nach innen zu unseren Mitarbeitern und nach außen zu unseren Kunden sichtbar werden und auftreten können.

Der Integrationsprozess wird jetzt zusammen mit ACS eingeleitet.

Ich freue mich besonders, dass Bertrand Meheut bereit ist, den Integrationsprozess an führender Position mit zu organisieren und zu unterstützen.

In die Integrationsgremien soll die Führungs- und Managementkompetenz von Aventis CropScience und Bayer-Pflanzenschutz eingefügt werden, um faire und ausgewogene Entscheidungsprozesse zu gewährleisten. Ich bin davon überzeugt, dass dies die beste Voraussetzung ist, den Integrationsprozess effektiv zu gestalten und beide Organisationen in dem zukünftigen Unternehmen Bayer CropScience optimal zusammenzuführen.

Das Headquarter für das neue Unternehmen wird in Monheim sein. Die beiden für ACS wichtigen Standorte Lyon und Frankfurt werden auch weiterhin eine bedeutende Rolle im neuen Unternehmen haben.

Lassen Sie mich jetzt eingehen auf das geschäftliche Umfeld.

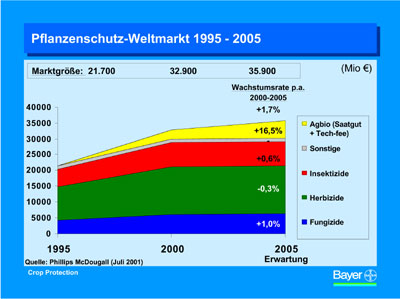

Der Weltmarkt in Euro ist zwischen 1995 und 2000 von 21,7 Milliarden Euro auf 32,9 Milliarden Euro und damit um über 50 Prozent gewachsen. Erheblich beigetragen haben hierzu Wechselkurs-veränderungen beim Dollar und Yen.

Das zukünftige Wachstum wird bei konstanten Wechselkursen auf knapp 2 Prozent geschätzt. Hauptwachstumsträger sind das im Zusammenhang mit der Biotechnologie stehende Herbizidgeschäft und Gebühren für die Technologie.

Der ausgeprägte Konsolidierungsprozess der letzten Jahre hat zu erheblichen Verschiebungen in der Größenordnung und Rangfolge der Hauptwettbewerber geführt.

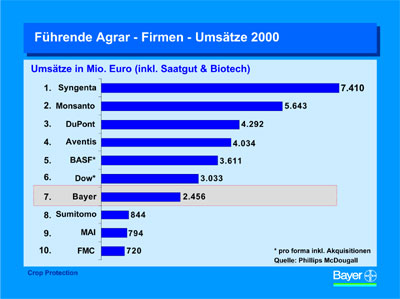

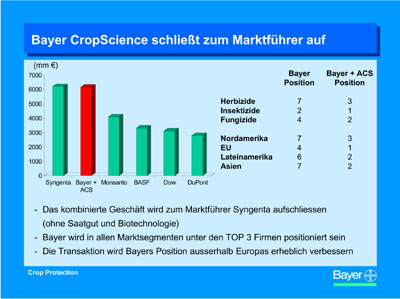

Eindeutiger Marktführer ist Syngenta mit einem Umsatz von ca. 7,4 Mil-liarden Euro. In dieser Übersicht mit Zahlen aus dem Jahr 2000 ist das Saatgutgeschäft mit einbezogen. Bayer befindet sich hier auf Rang 7, mit einem Umsatz von knapp 2,5 Milliarden Euro. Damit ist Syngenta fast dreimal so groß, die nächsten beiden Wettbewerber Monsanto und DuPont größenordnungsmäßig doppelt so groß wie der Bayer-Pflanzenschutz.

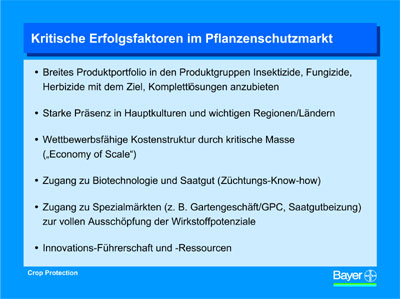

Die treibende Kraft hinter diesem Konsolidierungsprozess ist die Erkenntnis, dass zukünftiger Erfolg in unserem Geschäft von einer Reihe von Faktoren abhängt, die man gezielt durch Akquisition oder Merger erreichen kann.

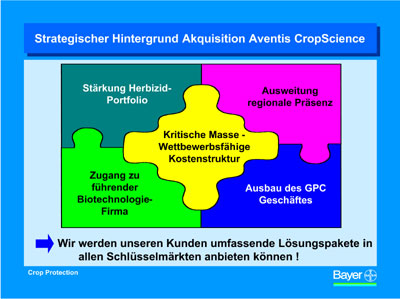

Hier steht an erster Stelle ein komplettes Produktportfolio, mit dem man alle wesentlichen Bedürfnisse der Kunden weltweit abdecken kann ? häufig bevorzugt in Paketlösungen.

Der starke Wettbewerbsdruck in unseren Märkten führt dazu, dass neben der nach wie vor hohen Bedeutung der Innovation die Kostenführerschaft eine wachsende Rolle spielt. Die kritische Masse besitzt hier einen hohen Stellenwert. Sie wächst mit zunehmender Konsolidierung.

Eine starke Präsenz im Garten- und Spezialitätenmarkt ist deshalb wichtig, weil die für den Pflanzenschutzmarkt entwickelten Produkte hier ein attraktives zusätzliches Marktpotenzial erschließen können.

Von elementarer Bedeutung für unser zukünftiges Geschäft gilt darüberhinaus der Zugang zur Biotechnologie. Wir sind davon überzeugt, dass die direkt vom Verbraucher nutzbaren Produkt-Vorteile der "output-traits" die grüne Biotechnologie in ihrer Akzeptanz fördern werden, denn: Die Absatzmärkte werden durch die Konsumenten, nicht durch die Technologie selbst, bestimmt.

Vor dem Hintergrund dieser zukunftsgerichteten Erfolgsfaktoren besitzt das heutige Bayer-Pflanzenschutz-Geschäft traditionelle Stärken und Schwächen.

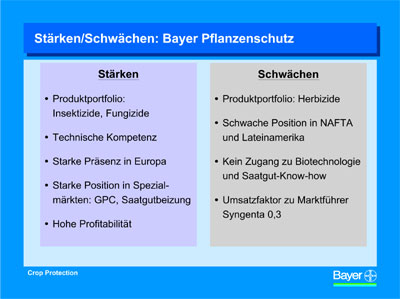

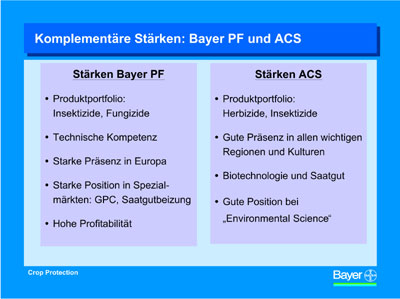

Wir verfügen über ein hervorragendes Produktportfolio bei Insektiziden und Fungiziden. Wir haben eine gut gefüllte Pipeline und sehen mit unserer Technologieführerschaft in Forschung und Entwicklung die besten Möglichkeiten, unsere technische Kompetenz weiter auszubauen. Traditionell verfügen wir über eine starke Präsenz in Europa und eine ausgezeichnete Position in Spezialmärkten.

Diese Stärken haben es uns ermöglicht, in den letzten Jahren ein sehr profitables Geschäft mit überdurchschnittlichem Wachstum aufzubauen.

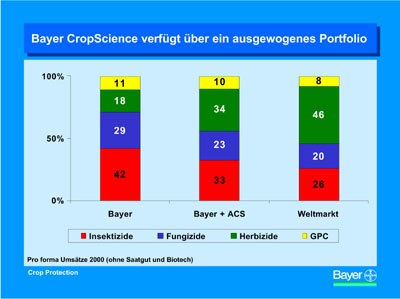

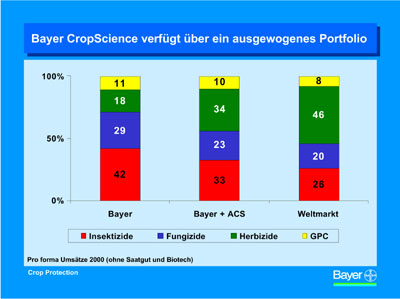

Aber: Fast 50 Prozent des Weltmarktes entfallen auf die Herbizide in den großen Flächenkulturen wie Getreide, Mais, Baumwolle und Soja. Unsere Herbizid-Schwäche, die wir trotz unserer intensiven Bemühungen in den letzten Jahren über internes Wachstum nicht ausgleichen konnten, führt u.a. auch zu schwachen Positionen in NAFTA und Lateinamerika.

Darüber hinaus verfügen wir bislang über keinen Zugang zur wirtschaftlichen Nutzung der Biotechnologie. Und letztlich führt der Abstand zum Marktführer mit einem Umsatzfaktor von 0,3 zu erheblichen Kosten- und Wettbewerbsnachteilen.

Durch die Akquisition von ACS können wir diese Schwächen auf einen Schlag eliminieren, wie sie auf dem Chart erkennen können.

Hierzu einige Einzelheiten:

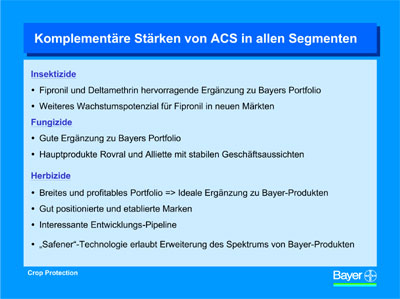

Die erfolgreiche Insektizidlinie von ACS, insbesondere Fipronil und Deltamethrin, ergänzt unsere traditionell starke Position hervorragend und erschließt uns neue Marktsegmente. Hier erreichen wie wieder die Führungsposition im Weltmarkt.

Die durch den Zugang von Flint gut positionierte Bayer-Fungizidpalette wird von den ACS-Hauptprodukten Rovral und Aliette mit stabilen Geschäftsaussichten sehr gut ergänzt.

Bei den Herbiziden, dem größten Segment des Pflanzenschutzgeschäftes, erreichen wir weltweit die dritte Position hinter Monsanto und Syngenta. Hier haben wir mit dem bestehenden Portfolio, mit neuen Produkten, die kürzlich in den Markt eingeführt wurden und vielversprechender Pipeline sehr gutes Wachstumspotenzial.

Die "Safener-Technologie" von ACS erlaubt uns darüber hinaus eine Erweiterung des Spektrums von bestehenden Bayer-Produkten.

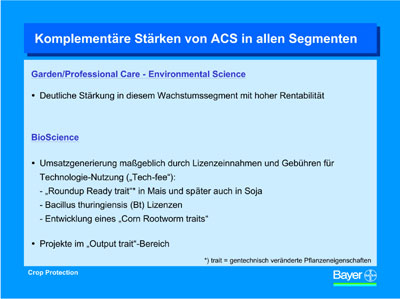

Das Wachstumssegment Garden Professional Care (GPC) wird durch das ACS-Geschäft deutlich gestärkt und ausgebaut. Mit der Nutzung von BioScience füllen wir die vorhandene strategische Lücke.

Diese komplementären Stärken von Bayer und ACS sorgen dafür, dass sich die Verteilung des Geschäfts nach Geschäftsfeldern deutlich der Verteilung des Weltmarktes annähert.

Um noch einmal zusammenzufassen: Wir sehen mit dem Erwerb alle stra-tegischen Komponenten für zukünftiges Wachstum erfüllt, und -? besonders wichtig ? wir werden unseren Kunden in allen Schlüsselmärkten umfassende Lösungspakete anbieten können.

Lassen Sie mich das wie folgt quantifizieren:

Das kombinierte Geschäft wird zum Marktführer Syngenta aufschließen und in allen Marktsegmenten unter den TOP 3-Unternehmen positioniert sein. Wir werden insbesondere unsere Position außerhalb Europas und bei den Herbiziden erheblich verbessern.

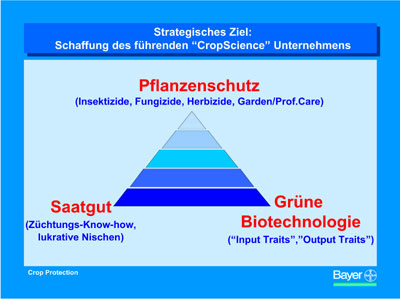

Mit Bayer CropScience verfolgen wir das Ziel, das führende Crop-Science-Unternehmen zu schaffen. Wir decken alle zukünftig wichtigen Standbeine des Agrar-Geschäfts in führenden Positionen ab. Die drei Pfeiler Pflanzenschutz, grüne Biotechnologie und Saatgut werden immer stärker zusammenwachsen und sich gegenseitig stützen.

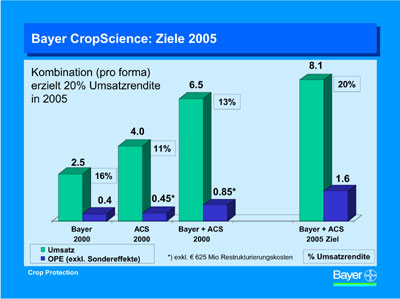

Eine pro forma Addition der Kennzahlen 2000 ergibt ein Umsatzergebnis von 6,5 Milliarden Euro und ein EBIT von 850 Millionen Euro. Wir haben uns für 2005 das ehrgeizige Ziel gesetzt, einen Umsatz von 8 Milliarden Euro mit einem Operativen Ergebnis von 1,6 Milliarden Euro oder 20 Prozent zu erwirtschaften.

Dieser auf den ersten Blick wenig realistische Sprung wird möglich durch die schon genannten Synergien, aber besonders auch deshalb, weil sich innerhalb dieses Zeitraums das heute noch verlustreiche BioScience-Geschäft profitabel gestalten wird.

Meine Damen und Herren, die Akquisition von Aventis CropScience ist, wie Herr Dr. Schneider bereits erwähnte, ein Meilenstein in der Bayer Unternehmensgeschichte. Um diese Akquisition erfolgreich umzusetzen, sind die folgenden Punkte von elementarer Bedeutung: Wir müssen die heute schon ausgeprägten Stärken der Unternehmen Bayer PF und ACS zu einem noch stärkeren Ganzen zusammenfügen. Dazu müssen wir den Integrationsprozess schnell einleiten, umsetzen und die Synergien realisieren. Dann werden wir in der Lage sein, Bayer CropScience zum klar führenden Unternehmen in der Branche zu machen und das wirtschaftliche Ziel von 20 Prozent Umsatzrendite im Jahre 2005 zu erreichen.

Quelle: Pressemitteilung der Bayer AG vom 02.10.2001

Bayer übernimmt Aventis CropScience

Hauptseite

Nachrichten

Anmerkungen

Letzte Änderungen: 02.12.2001